关键词:

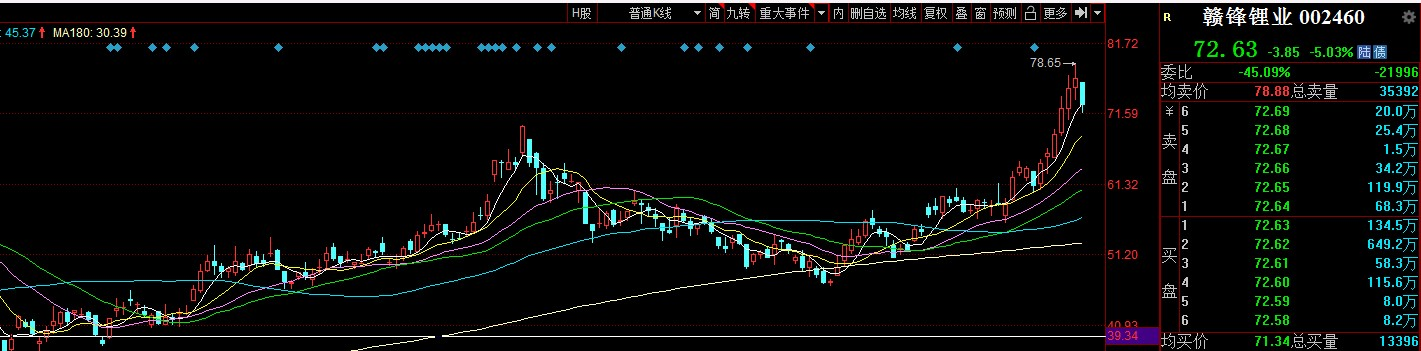

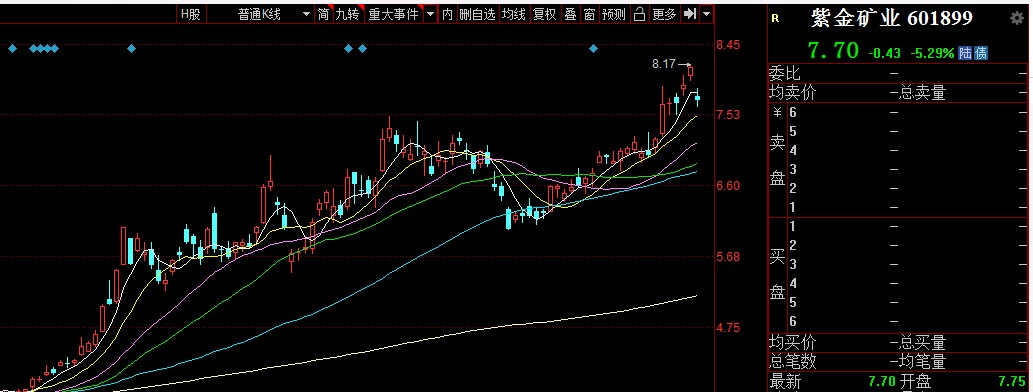

近日有色板块走势很强,紫金矿业、赣锋锂业突破历史新高。短线上,云铝股份今日也强势二连板。

对此兴业证券认为,随着全球疫情逐步得到控制,国内外超级流动性宽松+财政政策刺激,各行业逐步复工,开工率回升,需求逐步释放,工业金属价格逐渐企稳回升。铜铝+贵金属齐飞等板块有望多点开花。

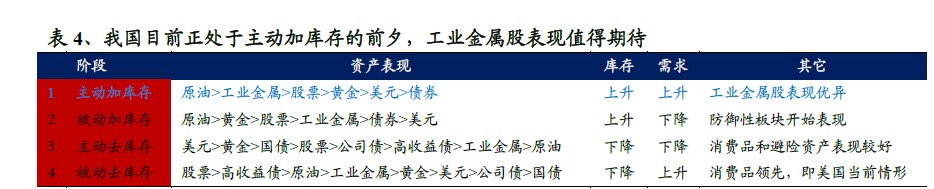

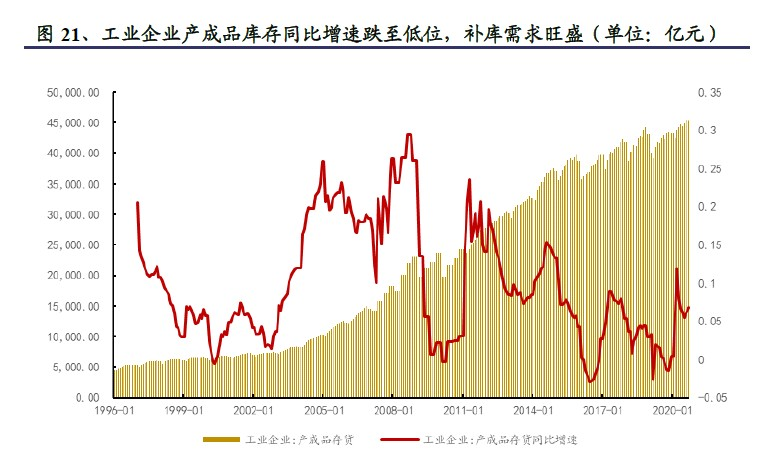

1)工业金属:历史性的低库存下,明年国内外需求端修复

全球工业金属品种均处于历史性的低库存水平,铜一度创下了2005 年以来的新低,2010年前后是工业金属最后一轮资本性扩张的周期,供给端弹性大幅下降,一旦需求端有边际变化,商品价格弹性很高,我们判断明年上半年随着疫苗和美国大选落地,工业金属品种将迎来国内外需求端共振,特别是美国欧洲或将推出新一轮的财政刺激政策,将大幅提振海外商品需求,兴业证券建议布局供给端弹性较弱的铜铝等工业金属品种。

2)新能源材料:电动汽车普及化,锂钴需求有望确定性爆发

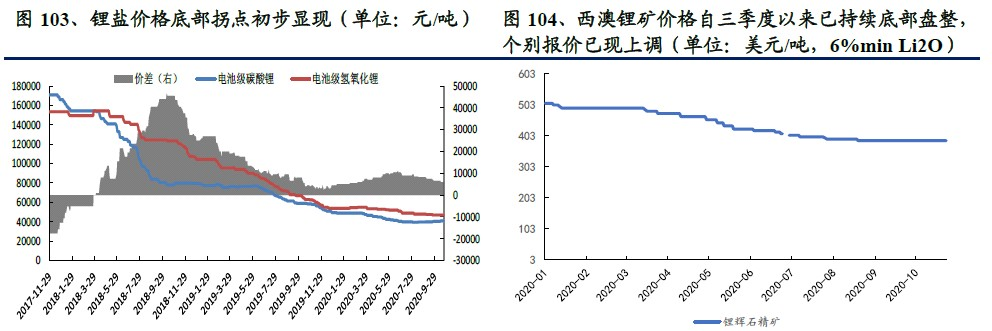

(1)锂:价格底部的成长逻辑。锂矿石、氢氧化锂等价格低迷背景下,行业新增供应难有弹性。随着电动汽车爆发和三元高镍化趋势,氢氧化锂需求中长期增长或来确定性增长,预计到2025 年需求量将近50 万吨规模;同时全球一线供应链均以签署长单为主,核心氢氧化锂龙头生产商与客户深度绑定,认证壁垒或将为其长期带来估值溢价。

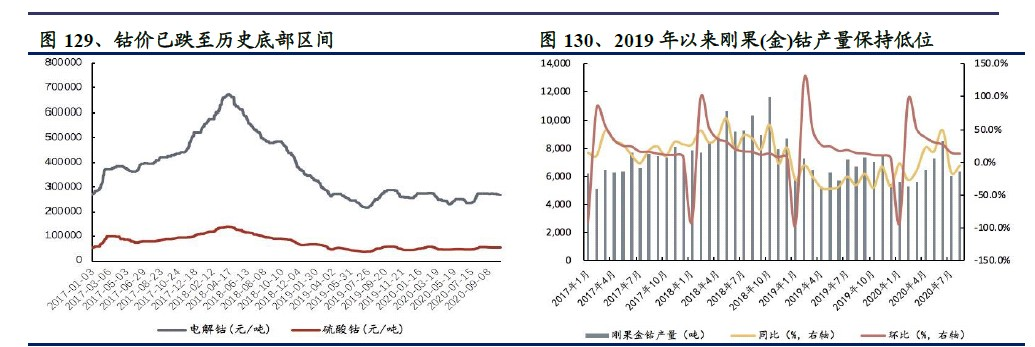

(2)钴:“无钴化”预期改善,供需格局持续优化。从供给端来看,原料价格支撑钴价低幅位置;从需求端来看,无钴化进展低于预期,钴板块估值有望得到修复,叠加全球新能源汽车+5G 消费应用市场的快速恢复,钴边际供需显著好转,左侧布局机会开启。此前市场存在“对远期钴价过度悲观”预期差,市场“股价底”或领先于“基本面底”率先出现,龙头公司的股价安全边际已相对较强。

3)国产替代新材料:积极拥抱国产替代空间巨大的成长股

地缘局势依然紧张,中美冲突依然严峻,国产替代是未来较长时间的大趋势,特别是在部分关键领域的材料端,对外依存度高,“掐脖子”越发明显。随着国内“十四五”规计划落地,将迎来政策+需求爆发的双轮驱动。两个细分领域值得关注:

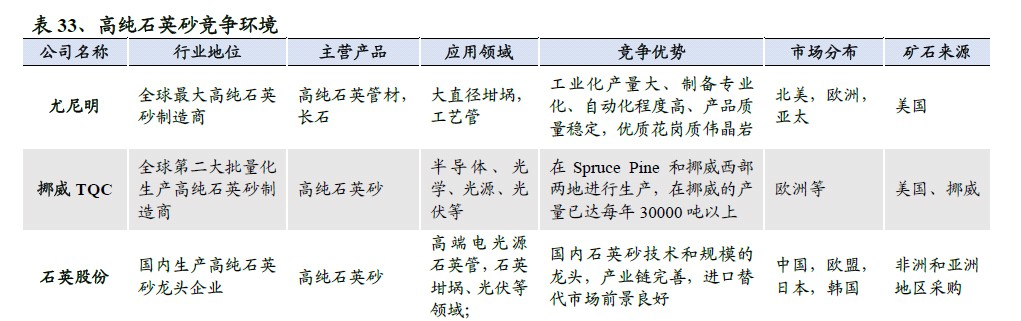

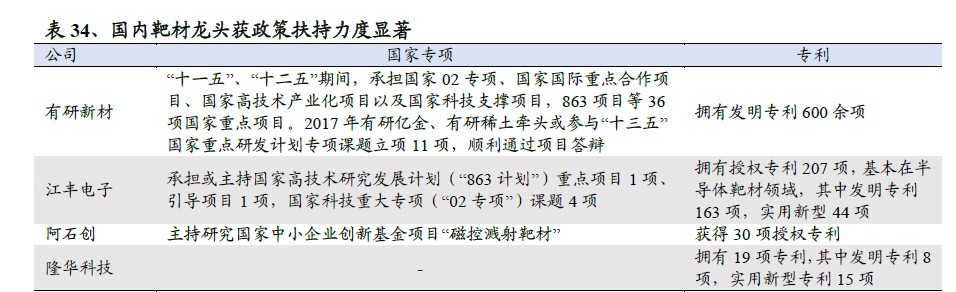

一是军工新材料,包括高端钛材及高温合金;二是半导体新材料中的石英玻璃和靶材。

个股投资上,兴业证券主要推荐:

正海磁材:高性能钕铁硼龙头企业,全线发力布局电动汽车领域,成为多家车企定点企业,有望赢得未来发展机遇。

华友钴业:“三次飞跃”构建布局产业链一体化,从钴市龙头蜕变为锂电材料领导者。

赣锋锂业:全球一体化锂盐供应商龙头,期待氢氧化锂新增产能投放。

紫金矿业:铜金高位,具备阿尔法的资源成长股。

西部矿业:高原矿业龙头,玉龙二期即将投产,铜精矿产量或爆发式增长。

免责声明:本文转载上述内容出于传递更多信息之目的,不代表盛鹏的观点。文章内容仅供参考,不构成投资建议。盛鹏力求但不保证数据的完全准确,如有错漏请以证监会指定上市公司信息披露平台为准,投资者据此操作,风险自担。