关键词:

1月21日,贵州轮胎发布公告披露2020年度业绩预告,称预计2020年度实现归属于上市公司股东的净利润10.62亿元-11.77亿元,同比增长684.10%-769.00%;预计2020年度实现归属于上市公司股东的扣除非经常性损益的净利润4.81亿元-5.96亿元,同比增长223.90%-301.34%。

业绩大幅增长的主要原因公司表示,1、报告期确认一期房屋征收补偿收入9.91亿元,扣除相关资产的净值和发生的搬迁费用后,净收益约5.90亿元,此项为非经常性损益。2、2020年前三季度原材料价格与上年同期相比处于低位,加之公司内部产品结构调整及精细化管理等措施成效明显,生产负荷饱满,主营业务毛利率上升,使主营业务利润增长。

开年以来已有40家轮胎企业宣布涨价

据不完全统计,开年以来,已有40家轮胎企业宣布涨价。

据了解,熟知的轮胎供应商如普利司通、固特异、韩泰纷纷涨价,各家累计涨价幅度均超5%。另外,国内轮胎企业也宣布涨价,日前,江苏华安橡胶发布轮胎涨价通知:将于1月20日再次对出厂价格进行上调,幅度2-3%;不排除在2月1日再次上调出厂价格。赛轮轮胎在1月15日也发布了涨价通知,表示将自2月1日起,对产品价格再次上调2%。

事实上,从去年下半年起,轮胎行业就进入了“高光”时刻,据时代财经报道,去年下半年以来,涨价最多的企业已累计上涨将近11、12个点。其中,与部分外资品牌长期保有一定的利润空间,涨价幅度具弹性相比,不少国产轮胎品牌此前一直是处于价格低位,因此影响普遍较大。

据了解,东南亚地区是橡胶主要产地,但是受到台风、降雨等极端天气和病虫害等因素影响,东南亚地区出现橡胶减产的情况,2020年预计同比减产9%。天然橡胶减产,导致橡胶价格上涨,受此影响,作为下游的轮胎企业也应声涨价,除了轮胎其他使用天然橡胶的产业同样存在不同程度的价格上调。

下游需求旺盛 轮胎出口复苏可期

除了在供给端减产以外,轮胎涨价还受益于全球车市的回暖。国信证券分析师梁超指出,2020年12月国内汽车销量283.1万辆,同比增长6.40%,环比增长2.10%。2020年全年汽车产销降幅同比收窄至2%以内,总体表现好于预期。

上述分析师表示,短期看(库存周期),疫情后前期车市抑制需求得到释放,叠加各地购车优惠政策推出,国内汽车供需逐渐回升,终端销售有望持续回暖,行业库存当前处于合理范围;长期看(行业生命周期),国内汽车行业目前仍然处于成长期向成熟期过渡阶段,预计后期正增长是主旋律。

此外,轮胎行业的出口也值得期待。自2012年赛轮轮胎出海以来,中国轮胎企业就开始了供应全球的征程。

随着多边贸易谈判的持续推进,我国海外市场的贸易环境持续改善,关税得到显著下降。其中,以下三大市场的改善最为显著:

签署RCEP自贸协定,轮胎关税大幅降低:亚洲是我国轮胎出口重要市场,其中RCEP内国家的全钢胎出口额占国内总出口额比重约12%,半钢胎占比约9%,按照协定,未来轮胎出口关税有望大幅降低,其中出口至菲律宾、澳大利亚、韩国等八国轮胎关税将陆续降至0。

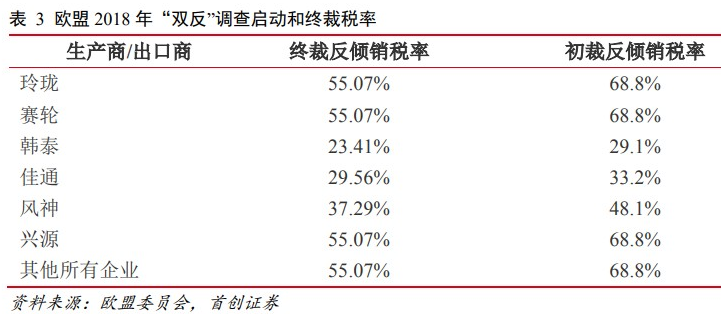

中欧完成投资协定谈判,双反税率有望显著改善:2018年11月,欧委会对华全钢胎启动“双反”关税,整体税率约为50%左右。2020年前11个月中国对欧盟出口卡客车轮胎数量约为700万条,平均单条轮胎出口金额约为1500元/条,总出口额约为112.5亿。随着中欧投资协定谈判的完成,未来“双反”税率有望显著改善,我们按照双反税率分别降至40%/30%/20%/10%/0来计算,对应中国企业节约关税6亿/12亿/18亿/24亿/30亿左右。

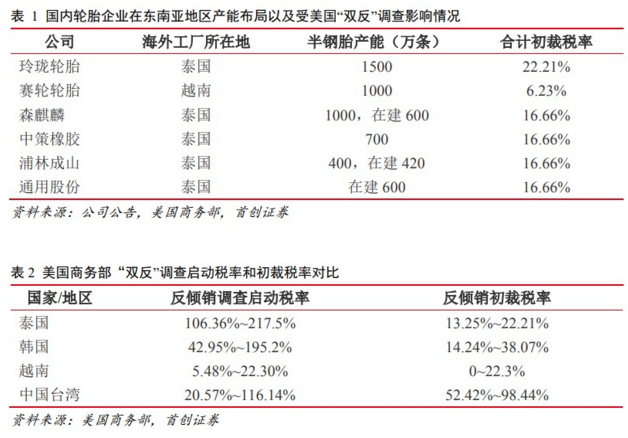

美国“双反”初裁靴子落地,结果好于预期:我国轮胎厂商为降低美国“双反”影响,普遍选择海外建厂。目前,中国的海外工厂主要集中在越南(赛轮、金宇、贵州轮胎)和泰国(中策、玲珑、森麒麟、双钱、浦林成山)。

售价仅为全球均价的一半 国产轮胎具备“压倒性优势”

目前,全球轮胎市场容量约1700亿美元,其中乘用车胎市场占60%,卡客车胎占30%,其他占10%,即全球乘用车胎市场体量约1000亿美元,乘用车胎单价约为65美元,卡客车胎市场约500亿美元,单胎价格约226美元。

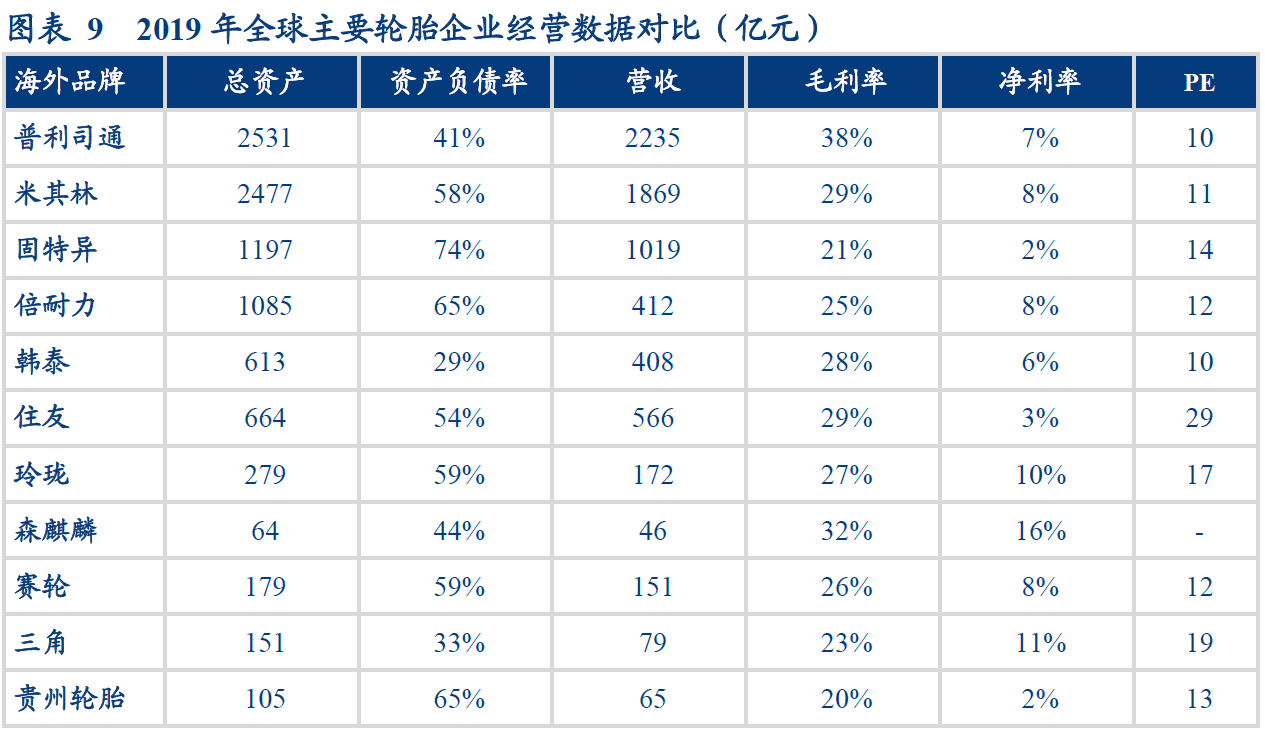

而以玲珑轮胎为例,其乘用车胎(半钢胎)2019年出厂均价仅为192元/条,卡客车胎(全钢胎)价格约为747元/条,均不足全球均价的一半。

中国头部的公司未在毛利率上呈现劣势的同时甚至获得了更高的净利率,背后本质上是国际轮胎巨头低效工厂的高昂生产成本和居高不下的综合费率。

华创证券证券认为,中国轮胎企业单厂模型具备压倒性优势。

1)由于原料中的橡胶、炭黑、钢帘线和帘子布都属于全球采购的高价工业品,物流半径(选址需要靠近整车厂,同时当期拥有相关工业品的配套)和规模优势(采购的议价能力)比较关键;

2)相同尺寸轮胎质量差异较小,所以核心是工厂体量带来的产能利用率对条胎成本的改变,一般而言产能利用率不足90%,会导致资产闲置、制造费用上升10%-20%;

3)轮胎企业对费用的管控是净利率差异的关键,高质量人才诸如工程师和中层管理者的薪水合理化,以及企业对费用严格管控的文化,使得中国头部轮胎企业在相对更低的毛利率基础上实现了更高的净利率。与中国企业相比,海外轮胎厂单厂规模小,费率管控低效,使其在高产品价格下回报率还低于中国企业,本质上是在单厂模型上竞争力不足。

图片来源:华创证券

在国产轮胎的压倒性优势之下,全球Top10轮胎企业从2004年的79%下降至2019年的66%,而以中国企业为代表的三线品牌全球市占率则从1998年的5%上升至2019年的18%。

于此同时,国产轮胎在资本市场也获得资金的认可,多只轮胎股近半年股价表现出色,其中,赛轮轮胎涨势最为喜人,近半年来涨幅超100%,玲珑轮胎涨大涨74%,贵州轮胎涨超50%,风神股份、森麒麟也均涨逾20%。

免责声明:本文转载上述内容出于传递更多信息之目的,不代表盛鹏的观点。文章内容仅供参考,不构成投资建议。盛鹏力求但不保证数据的完全准确,如有错漏请以证监会指定上市公司信息披露平台为准,投资者据此操作,风险自担。