关键词:

国金证券今日发布研报指出,从现在开始到明年一季度,燃料电池即将迎来继2019年以来最大的一轮行情。拉长看五年,燃料电池完全有望做到十万台装车,产业规模最终与锂电同等量级甚至更大,龙头企业市值过千亿。

这轮行情与2019年有什么不同?

分析师指出,燃料电池的上一轮行情是接近2年前,由2018年10月份延续到2019年1季度,现在这个时点燃料电池的行情和去年1季度是有一定可比性的。

2019年的行情是市场从完全不了解行业到逐步认知认可的炒预期过程,行业虽然处在快速成长的过程中,但是还不能够非常清晰的计算出放量、降本的节奏。政策方面,两会提及、总理重视,但这些都是定性的分析,具政策并没有公布。

从2021年看,行业已经发生了显著的变化:氢燃料电池不仅仅只是看理论预期,而是可以明确得到明年1季度、甚至全年的装机量,FCV相对油车的平价已经在一定条件下可以实现。所以说这一轮燃料电池行情背后的逻辑已经发生了变化,产业链能够依据销量规模给出报价,行业基本面的信息可以通过产业的进展有合理的、更有说服力的测算。

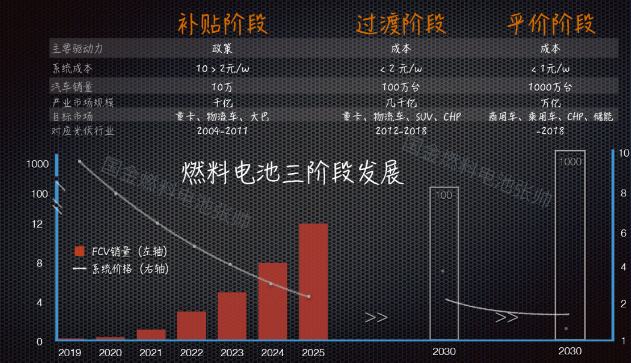

补贴到平价的三阶段理论

当前燃料电池处于以奖代补的补贴阶段,该阶段2024年左右结束,当前特征是充分利用政策的补贴,实现降本和产销的目标。补贴结束之后,燃料电池将进入平价阶段,该时点上将通过产销规模来实现成本的下降。

(图片来源:国金证券)

行业核心推动力:政策与成本

分析师表示行业背后的逻辑上,2023年之前主要的推动力是政策,2024之后是成本。

政策端国家的以奖代补政策,20个城市,一个城市17亿,地方补贴1:1,再加上社会资金,整个投入差不多1000多亿,这些资金到2023年可以把行业推到5万台,目前补贴阶段正在进行,向平价阶段冲刺。

成本上随着燃料电池车产销扩大不断降低,如果到10万台,100kw的燃料电池发动机成本会从五六十万降到十几万。2024、2025年整个燃料电池系统成十几万,一台车50万,如果氢气低于30元/kg就可以实现氢能重卡比柴油重卡更经济。

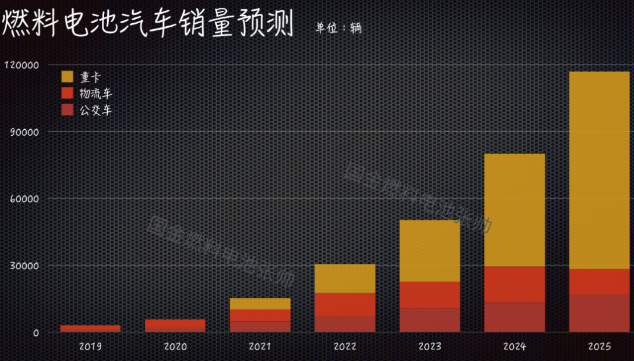

发展脉络上,随着成本的不断降低,燃料电池车有望从商用重卡最终渗透到B级、C级的乘用车,总体辆的规模将不局限在100万的重卡,而是看向千万规模。

(图片来源:国金证券)

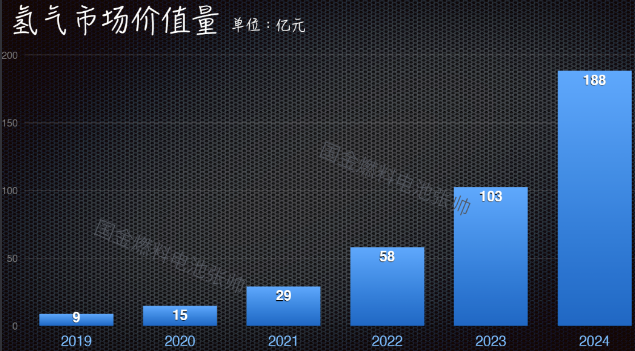

关于储能市场方面,2060年碳中和目标必须要发展风电光伏,而光伏风电由于不稳定必须增加储能,实际上以氢气作为介质在成本可行性及综合效益上具备与锂电的竞争力,未来也将是分一部分储能的市场。

(图片来源:国金证券)

投资标的:

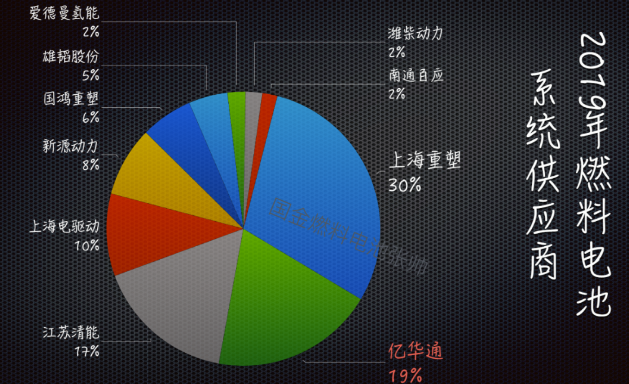

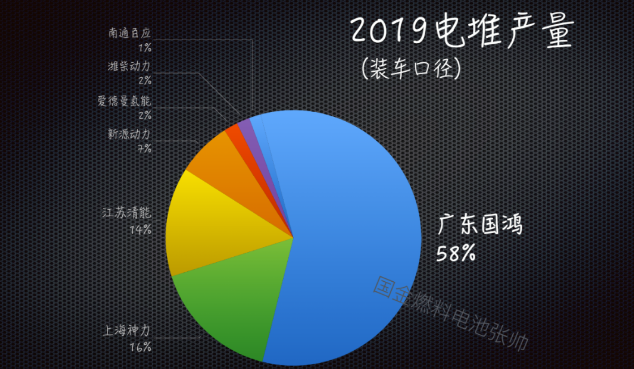

2019年行情结束之后,虽然每个月的产销数字都不高,但是行业的发展变化是较大的,从去年的产销结构看,冷藏车、物流车占大半,客车占1/3。系统供应方面,上牌角度重塑、亿华通各占30%、20%,电堆环节国鸿是60%,神力(亿华通子公司)也有16%左右。

制造端核心标的包括亿华通、美锦能源、雄韬股份、腾龙股份、冰轮环境、大洋电机、雪人股份;氢气端核心标的包括嘉化能源、滨化股份。

亿华通:1)燃料汽车系统是出了车之外最大的子环节,亿华通是系统环节的龙头。2)政府资源优势。燃料电池做得早,从863项目及北京奥运会开始做,国家重大项目多数都有参与,并且有院士支持,在手订单饱满。3)业务纯粹,所有利润都来自燃料电池。

美锦能源:上一轮行情龙头,燃料电池全产业链布局,地域上全国布局。

雄韬股份:全产业链布局,在武汉也参与了申报。上游膜电极方面,以前控股武汉理工,现在是参股,公司的系统也参与了大量示范项目,布局较早,公司燃料电池业务的占比也较高。

腾龙股份:公司具有技术积累以及地方资源优势,。腾龙现在是新源动力的第一大股东,在日常运营中是主导的状态,新源动力是国内最早做燃料电池的国家队。新源动力作为辽宁的核心燃料电池企业,在这轮以奖代补的申报中具备当地的优势。

大洋电机:全产业链布局,燃料电池系统最早与巴拉德有合作,拿到销售许可。公司股东投资了系统的龙头公司上海重塑。

免责声明:本文转载上述内容出于传递更多信息之目的,不代表盛鹏的观点。文章内容仅供参考,不构成投资建议。盛鹏力求但不保证数据的完全准确,如有错漏请以证监会指定上市公司信息披露平台为准,投资者据此操作,风险自担。