关键词:

三大图表证明国内的经济复苏态势确立

回顾8月-9月,国内的经济复苏的证据广泛且明显,主要有以下三点:

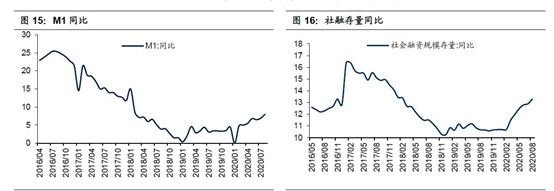

1.货币供应方面:M1(狭义货币供应量)稳定回升,8月同比上升8%,创19年以来的新高。社融8月份同比上升13.3%,亦创19年以来的新高。由于两者在经济周期中有前导性,因此这无疑为四季度的经济走势的上行奠定了坚实的基础。

来源:国信证券经济研究所

注:M0是指流通于银行体系以外的现钞,即居民手中的现钞和企业单位的备用金,不包括商业银行的库存现金。M1:M0加上商业银行活期存款构成。M1反映居民和企业资金松紧变化,是经济周期波动的先行指标。

社会融资总量,是全国整个实体经济(包括企业、居民部门,不包括金融、政府部门)获得的融资总量。能够反映实体经济的融资规模,即实体经济获得金融体系资金的支持力度,一定程度能够代表经济走势。

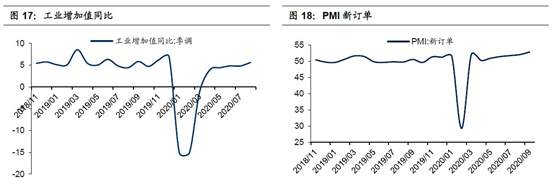

2.工业产量方面:8月工业增加值已经达到了5.6%,创出年内新高。虽然距离疫情前的高点6.9%还有一定的差距,但是较7月呈现了明显的加速上行的趋势。PMI新订单提升至9月份的52.8,创出19年以来的新高。

来源:国信证券经济研究所

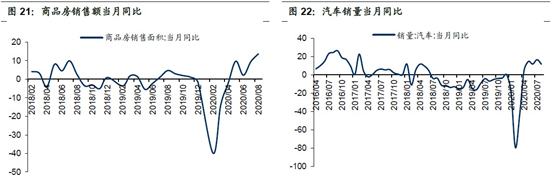

3. 房车销售方面:商品房销售当月同比创下近几年的新高,汽车销量同比也连续4个月超过了10%,创出了19年以来的新高。

来源:国信证券经济研究所

经济复苏已经得到确认 房地产行业估值为何起不来?

虽然经济复苏的迹象非常明显,且房地产销售也基本恢复到疫情前水平,但地产行业估值仍然明显低于市场平均水平。究其原因,市场并非没有看到复苏的态势,而是对复苏的持续性有担忧,且主要源自对房地产市场的担忧:

从去年政治局强调“不以房地产作为刺激经济的短期手段”,到今年国家坚持“房住不炒”的基本调控政策,以及最近的“三道红线”和引爆市场的恒大危机等;种种因素使得市场对房地产行业长期盈利能力心存疑虑,直接反映在低估值上。

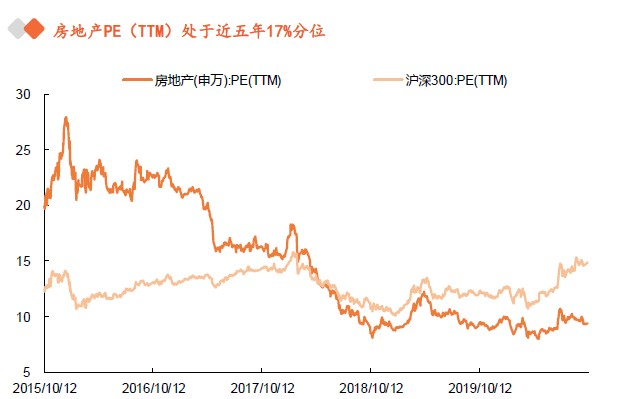

近两周,申万地产板块涨幅仅有0.75%,大幅跑输沪深300;当前地产板块PE为9.39倍,低于沪深300的14.87倍,估值处于近五年17%分位。

来源:平安证券

不宜过度悲观 房地产行业有长牛基础

国信证券认为,房地产行业目前已被低估,有配置价值,重点看好龙头地产企业,理由如下:

第一、长期看,房价涨幅和名义GDP相当。国家从2016年提出房住不炒,这个基本目标没有改变。因此,只要中国经济名义GDP保持8%,则房价每年上涨8%是合理的。控制房价过快上涨不等于控制房价不涨,两者之间是有根本区别的。在一定时期内,房价可以控制在该数字以下,但低过名义GDP的部分将在未来补回,平均上涨幅度还是保持在名义GDP的增速区间。如果考虑今年的房地产销售面积也伴随着疫情产生了低基数,明年销售面积维持或者略高于今年的水平,价格小幅上涨,而估值抬升,这就构成了戴维斯向上双击的基础。

第二、房地产的黄金十年已经过去,但还有白银10年。2019年,中国商品房的销售面积为17.1亿平米,其中住宅销售15亿平米。市场上多数人认为,中国房地产的销售面积已经到达顶峰,未来将呈现持续下降的趋势。国信证券赞同此判断,但这个判断忽略了中国房地产市场长期的韧性。因为下滑分两种,一种是断崖式的下滑,一种是维持高位平台的缓慢下降。

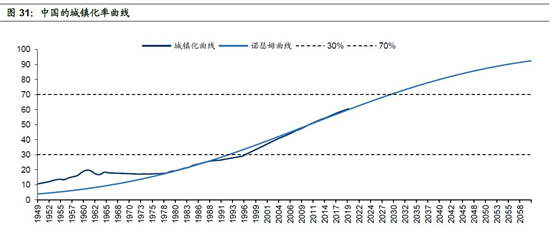

美国地理学家诺瑟姆通过观察英、美等国百年城镇化的规律,提出了“诺瑟姆曲线”:认为世界各国城市发展过程的轨迹是一条被拉长的S形曲线。将城市化进程大致分为三个阶段,第一阶段为初期,城市化率在30%以下,城市化速度比较缓慢;第二阶段是中期,城市化率在30%-70%,城市化加速发展;最后一个阶段是后期,城市化水平超过70%,城市人口增长速度下降。

国信证券以诺瑟姆曲线拟合了中国的城镇化率发展趋势。拟合结果显示,除1966―1976年政治风波期间,中国的城镇化率陷入停滞状态外,其他时期诺瑟姆曲线与中国城镇化率吻合度极高。

来源:国信证券经济研究所

根据预测,中国的城镇化率将在2029年达到70%左右,也就是说,中国房地产总需求保持旺盛(预期11-13亿平米/年的新增量),还将持续10年左右。

国信证券认为:当下资本市场高估了短期房地产增速放缓的压力,而低估了未来十年中国房地产的三大需求:

1、城镇化率提升:每年1200-1500万以上的城镇新增人口,人均建筑面积40-50平米,每年新增需求5-6亿平米。

2、老旧房屋更新需求:15年人口普查数据显示,国内41%的房子在1999年之前建成(以当时的城镇人口4.59亿与22平米/人均建筑面积测算,约100亿平),这些老旧房屋的质量、设计、设施都跟不上时代发展的需要,预估每年产生5亿平米的改造需求。

3、居住改善需求:2018年我国建制镇人均住宅建筑面积36.1平米,相较2008年30.1平米提升了6平米,假定未来十年,我国城镇居民人均住宅建筑面积再提升5平米,达到41平米。当下城镇人口按照8.5亿计算,则每年产生4亿平米的改善需求。

三者合计为14-15亿平米,这并不比17-19的高峰时期下降多少。

来源:国信证券经济研究所

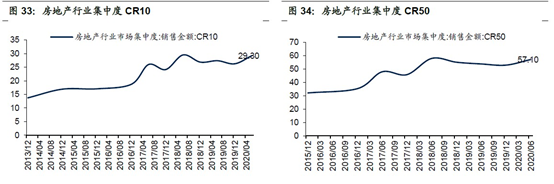

第三、龙头地产企业受益。房地产市场即将进入存量博弈阶段,小企业由于各方面不具备竞争优势,会逐渐淡出市场,龙头公司的份额会持续集中。至2020年Q2,CR10的份额上升至29.3,CR50的份额上升至57.1。(注:CR是concentration ratio的缩写,指若干最大企业的市场份额占该行业总份额的百分比。举例:CR10份额为29.3%,指的是中国前10大房企占整个地产市场份额29.3%)在房地产的上下游行业,都出现了类似的规律。这源自2016-2019年中国坚持不懈的供给侧结构改革,最终受益的是上市企业,尤其是上市企业中的龙头企业。

来源:国信证券经济研究所

中国的周期性行业的ROE的稳定性大幅提升,而当下的估值已经触及谷底,伴随着中国经济四季度保持更快的增长,无疑将迎来估值修复的机会。

最后,同花顺金融研究中心撰文指出:四季度A股市场极有可能切换到低估值风格。详见>>>A股前三季度估值极端分化 四季度市场风格怎么走?低估值行业能否否极泰来?兼具低估值优势和经济复苏顺周期红利的房地产行业,大概率会迎来登台唱主角的机会。